U protekle je dvije godine ukupno 16 proizvođača oglašavalo svojih 29 marki u kategorijama dječje hrane, dječjih čajeva i sokova te dojenačkog mlijeka, dok je kod dječjih pelena i vlažnih maramica za bebe nastupilo čak 38 proizvođača sa 60 marki

U protekle je dvije godine ukupno 16 proizvođača oglašavalo svojih 29 marki u kategorijama dječje hrane, dječjih čajeva i sokova te dojenačkog mlijeka, dok je kod dječjih pelena i vlažnih maramica za bebe nastupilo čak 38 proizvođača sa 60 marki

U okviru analize kretanja u kategoriji “Proizvodi za djecu i bebe” pogledajmo koji su osnovni pokazatelji komunikacije predstavnika ove kategorije putem kataloga i letaka trgovaca. Čimbenici analize su broj promocija i bruto oglasna vrijednost (GAV – Gross Advertising Value). Bruto oglasna vrijednost prikazuje kvalitetu oglašavanja, a čine ju osnovni parametri: pozicija u letku, veličina objave u cm2, format i bruto domet letka.

Analiza se odnosi na 2015. u usporedbi s prethodnom 2014. godinom. U okviru ovog pregleda analiziramo pet kategorija proizvoda: dječja hrana (suha i tekuća), dječji čajevi i sokovi, dojenačko mlijeko (tekuće i u prahu), vlažne maramice za bebe i dječje pelene. U obuhvatu svih pet spomenutih kategorija u obje promatrane godine nastupilo je ukupno 54 proizvođača (trgovce koji stavljaju privatne marke na tržište također definiramo kao proizvođače u sklopu analize), te je komunicirano ukupno 89 marki (proizvođačkih i trgovačkih).

PREHRAMBENI SEGMENT

Idemo prvo vidjeti stanje u tri prehrambene kategorije (dječja hrana i dojenačko mlijeko dolaze u dvije varijante, kao što smo uvodno spomenuli). Suha dječja hrana je vodeća, ali u 2015. bilježi značajan korak unatrag u odnosu na prethodnu godinu. Naime, udio u broju promocija ove kategorije smanjen je na 43% (-10%), a u bruto oglasnoj vrijednosti na 51% (-9%).

Nasuprot tome, tekuća dječja hrana imala je pozitivan trend ostvarivši kvantitativni rast od 8% pa je na kraju 2015. udio u broju promocija dosegao 36%, dok je GAV porastao za tek nešto manjih 7% na ukupno 31% udjela. Pozitivan rezultat ostvarila je i kategorija dječjih čajeva i sokova koja je broj promocija povećala sa 17% na 20%, a vrijednost oglašavanja s 14% na 15%.

Nasuprot tome, tekuća dječja hrana imala je pozitivan trend ostvarivši kvantitativni rast od 8% pa je na kraju 2015. udio u broju promocija dosegao 36%, dok je GAV porastao za tek nešto manjih 7% na ukupno 31% udjela. Pozitivan rezultat ostvarila je i kategorija dječjih čajeva i sokova koja je broj promocija povećala sa 17% na 20%, a vrijednost oglašavanja s 14% na 15%.

Stabilno je i dojenačko mlijeko koje je zadržalo svoj kvantitativni udio na 2%, dok je isti udio ostvaren i u bruto oglasnoj vrijednosti uz smanjenje udjela za 1% na međugodišnjoj razini. Dojenačko mlijeko u prahu zauzima zanemariv udio koji se u agregiranim rezultatima oglašavanja gotovo i ne vidi.

FRUCTAL ZVIJEZDA GODINE

Podravka je, unatoč značajnom padu, i dalje dosta uvjerljivo vodeći proizvođač u prehrambenom segmentu. Udio u broju promocija smanjen je za velikih 17% i na kraju 2015. iznosi ukupno 36%, dok je udio u bruto oglasnoj vrijednosti pao za 13% na aktualnih 48% udjela.

Drugoplasirani Fructal je u naletu te je s udjelom od 31% u broju promocija gotovo dostigao Podravku i to uz rast na međugodišnjoj razini od 17%. Po vrijednosti oglašavanja i dalje značajno zaostaje s udjelom od 19%, ali i rastom od 11% u odnosu na prethodnu godinu.

Slijedi Hipp koji je pak smanjio svoju prisutnost na 13% u oba parametra s padom od 5% u broju promocija i 6% u GAV-u promatranih kategorija. Četvrti je Nestlé koji je ostvario kvantitativni i vrijednosni napredak za 5% pa sada ima 12% udjela u broju promocija i 10% u bruto oglasnoj vrijednosti. Vodeću petorku zaključuje Vivera koja je svojih 8% udjela iz 2014. zadržala u broju promocija te za 2% unaprijedila u GAV-u pa sada drži 10% oglasne vrijednosti.

Slijedi Hipp koji je pak smanjio svoju prisutnost na 13% u oba parametra s padom od 5% u broju promocija i 6% u GAV-u promatranih kategorija. Četvrti je Nestlé koji je ostvario kvantitativni i vrijednosni napredak za 5% pa sada ima 12% udjela u broju promocija i 10% u bruto oglasnoj vrijednosti. Vodeću petorku zaključuje Vivera koja je svojih 8% udjela iz 2014. zadržala u broju promocija te za 2% unaprijedila u GAV-u pa sada drži 10% oglasne vrijednosti.

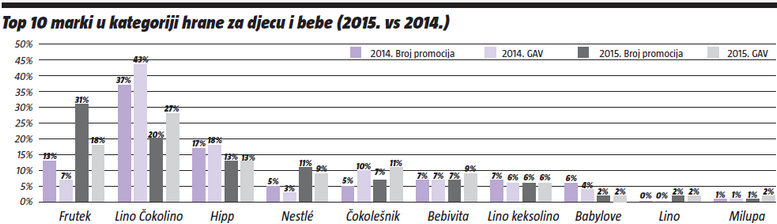

Brend Frutek je imao dobru 2015. godinu zabilježivši snažan skok naprijed, čime je preuzeo ulogu lidera (gledamo zbrojene udjele broja promocija i GAV-a). Tako je u broju promocija rastao za 18% na ukupno 31% udjela i unaprijedivši bruto oglasnu vrijednost za 11% na ukupnih 18% udjela po ovom parametru.

Lino Čokolino je svoju uvjerljivo prvu poziciju iz 2014. izgubio padom udjela u broju promocija na 20% (-17%), te u bruto oglasnoj vrijednosti na 27% (-16%). Hipp je na trećemu mjestu smanjio svoj udio na 13% po oba parametra pri čemu je smanjenje u broju promocija iznosio 4% a u GAV-u 5%.

Nasuprot tome, Nestlé je napredovao do četvrte pozicije rastom s 5% na 11% u broju promocija i s 3% na 9% u vrijednosti oglašavanja. Pozitivan pomak bilježi i Čokolešnik na petome mjestu koji je u 2015. ostvario 7% udjela u broju promocija uz rast od 2%, dok je u GAV-u s minimalnim rastom od 1% došao na 11% udjela. Listu vodećih deset marki zaključuju Bebivita, Lino Keksolino, Babylove, Lino i Milupa.

MRTVA TRKA VODEĆIH

Promatramo li kombinirani kvantitativni i kvalitativni udio, Konzum je za nijansu ispred Kauflanda i to zbog značajne prednosti u vrijednosti oglašavanja. Naime, Konzum je ostvario čak 24% udjela u bruto oglasnoj vrijednosti (+10% u odnosu na 2014.), te 12% u broju promocija (+4%).

Kaufland je značajno bolji u kvantitativnom pogledu s 19% udjela u broju promocija i rastom od 8% u odnosu na prethodnu godinu, ali je zauzeo tek 16% oglasne vrijednosti, premda je i tu rastao za 6%. Treći je DM koji je smanjio svoj udio u broju promocija sa 16% na 13%, no to nije smetalo da ostvari blagi rast s 8% na 10% u GAV-u.

Potom dolazi Tommy koji je snažno povećao broj oglasa na 17% (u 2014. je imao 6%), dok je bruto oglasna vrijednost ipak na relativno slabih 5% uz blagi rast od 2%. Petoplasirane Plodine 2015. su zaključile smanjenjem oglasne prisutnosti, kako u broju promocija na 8% (-2%), tako i u bruto oglasnoj vrijednosti na 12% (dramatičan pad od čak 15%). Od šestog do desetog mjesta poredali su se: Müller, Billa, Interspar, KTC i Spar.

Potom dolazi Tommy koji je snažno povećao broj oglasa na 17% (u 2014. je imao 6%), dok je bruto oglasna vrijednost ipak na relativno slabih 5% uz blagi rast od 2%. Petoplasirane Plodine 2015. su zaključile smanjenjem oglasne prisutnosti, kako u broju promocija na 8% (-2%), tako i u bruto oglasnoj vrijednosti na 12% (dramatičan pad od čak 15%). Od šestog do desetog mjesta poredali su se: Müller, Billa, Interspar, KTC i Spar.

Analiziramo li tipove promocije, primjećujemo snažan rast oglasa koji komuniciraju jeftiniju cijenu proizvoda (“X%cheaper”) koji je u 2015. skočio za 17% po broju promocija zauzevši udio od 71%, dok je skok u bruto oglasnoj vrijednosti dosegao 18% te je ukupni udio iznosio čak 76%. Klasični tip oglasa, “(blank)”, koji ističe sliku i cijenu, smanjio je udio u broju promocija s 38% na 24% te u GAV-u s 22% na 16%. “Free Pack” tip oglasa (poklon pakiranje), smanjio je svoj udio u broju promocija na 5% (-3%), a u bruto oglasnoj vrijednosti na 8% (-12%).

Analiziramo li tipove promocije, primjećujemo snažan rast oglasa koji komuniciraju jeftiniju cijenu proizvoda (“X%cheaper”) koji je u 2015. skočio za 17% po broju promocija zauzevši udio od 71%, dok je skok u bruto oglasnoj vrijednosti dosegao 18% te je ukupni udio iznosio čak 76%. Klasični tip oglasa, “(blank)”, koji ističe sliku i cijenu, smanjio je udio u broju promocija s 38% na 24% te u GAV-u s 22% na 16%. “Free Pack” tip oglasa (poklon pakiranje), smanjio je svoj udio u broju promocija na 5% (-3%), a u bruto oglasnoj vrijednosti na 8% (-12%).

DOMINANTNA DVOJKA

Drugi segment proizvoda za djecu i bebe obuhvaća dječje pelene i vlažne maramice za bebe koje vode vrlo izjednačenu bitku u katalozima i letcima trgovaca. Dječje pelene su pritom bolje u vrijednosti oglašavanja s 57% udjela, a vlažne maramice imaju prednost u broju promocija s udjelom od 58%.

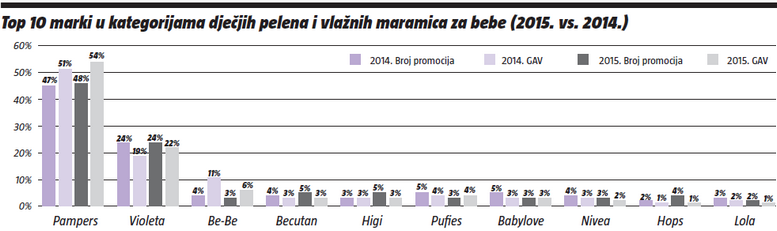

Dva proizvođača drže primat u ovim kategorijama. Procter & Gamble je 2015. zaključio s 37% kvantitativnog udjela (+5% u odnosu na 2014.), te s 42% udjela u vrijednosti oglašavanja (+10%). Violeta je također imala pozitivnu godinu te je udio u broju promocija povećala s 19% na 22%, a udio u bruto oglasnoj vrijednosti s 14% na 19%.

Ostali proizvođači su kumulativno ostvarili pad u broju promocija na 40% (-9%) te u GAV-u na 39% (-15%). Shodno tome, pripadajući brendovi također vode glavnu riječ pa je tako Pampers (P&G) među vodećih deset marki zauzeo oko polovice udjela: 48% u broju promocija (+1%) te 54% u GAV-u (+3%).

Brend Violeta zadržao je 24% udjela u broju promocija, dok je u bruto oglasnoj vrijednosti također ostvario 3%-tni rast na ukupno 22% udjela u 2015. godini. Ostale marke su ostvarile značajno manje udjele. Među trgovačkim lancima bitka je znatno izjednačenija, a na vrhu je Konzum koji je ostao na 11% udjela u broju promocija, a u bruto oglasnoj vrijednosti smanjio svoj udio za 2% na i dalje značajnih 21%.

Brend Violeta zadržao je 24% udjela u broju promocija, dok je u bruto oglasnoj vrijednosti također ostvario 3%-tni rast na ukupno 22% udjela u 2015. godini. Ostale marke su ostvarile značajno manje udjele. Među trgovačkim lancima bitka je znatno izjednačenija, a na vrhu je Konzum koji je ostao na 11% udjela u broju promocija, a u bruto oglasnoj vrijednosti smanjio svoj udio za 2% na i dalje značajnih 21%.

Na drugom mjestu su Plodine koje su u prošloj godini manje promovirale ove kategorije pa je udio u broju promocija smanjen s 13% na 11%, a udio u GAV-u s 22% na 15%. Slijedi DM koji je povećao oglasnu vrijednost na 12% (+3%), ali i smanjio broj promocija na 14% (-4%).

Kaufland je za 1% rastao u GAV-u te sada ima udio od 11%, a za 1% je pao u broju promocija na udio od 10%. Petoplasirani Tommy je pak ostvario rast po oba parametra povećavši udio u broju promocija na 12% (+1%), te udio u GAV-u na 8% (+2%).

Kaufland je za 1% rastao u GAV-u te sada ima udio od 11%, a za 1% je pao u broju promocija na udio od 10%. Petoplasirani Tommy je pak ostvario rast po oba parametra povećavši udio u broju promocija na 12% (+1%), te udio u GAV-u na 8% (+2%).

Među vodećih deset trgovaca nalaze se još: KTC, Müller, Bipa, Billa i Interspar. “X%cheaper” tip oglasa ovdje je ostvario još znakovitiji rast negoli u prehrambenom segmentu. U broju promocija skok je iznosio 16% na ukupno ostvarenih 56% udjela, a u bruto oglasnoj vrijednosti impozantnih 21% na 70% udjela. Klasični “(blank)” tip promocije shodno tome smanjio je svoj kvantitativni udio s 51% na 37%, a vrijednosni s 41% na samo 20%.

“Free-Pack” je relativno stabilan uz pad od 2% u broju promocija te sada drži 7% udjela, ali i ostvareni rast od 1% u bruto oglasnoj vrijednosti te na kraju 2015. ima udio od 10%.